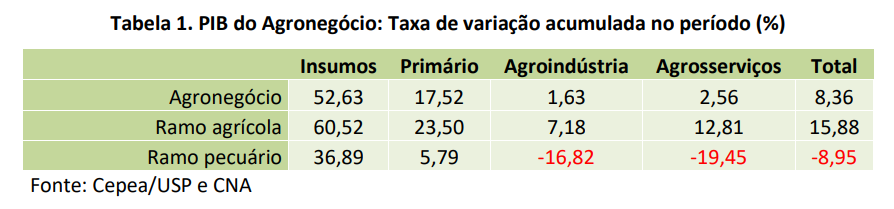

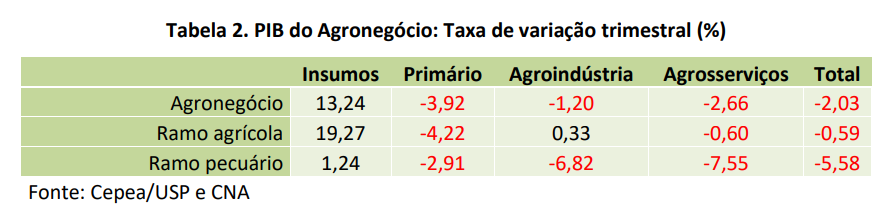

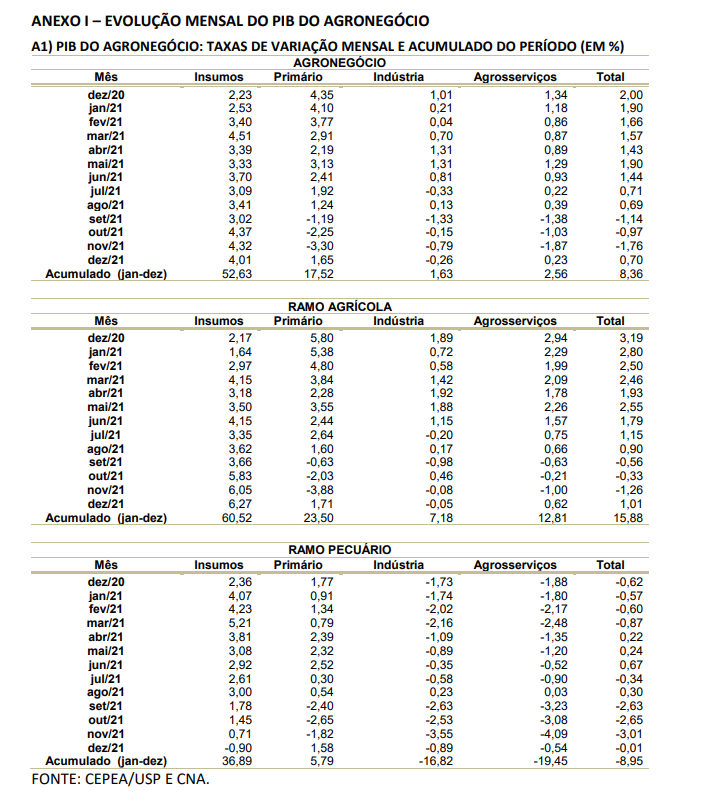

O Produto Interno Bruto (PIB) do agronegócio brasileiro, calculado pelo Centro de Estudos Avançados em Economia Aplicada (Cepea), da Esalq/USP, em parceria com a Confederação da Agricultura e Pecuária do Brasil (CNA), cresceu 8,36% em 2021, a despeito dos efeitos adversos do clima sobre as safras agrícolas. Com isso, o setor alcançou participação de 27,4% no PIB brasileiro, a maior desde 2004 (quando foi de 27,53%). Destacamos que, entre o terceiro e o último trimestre daquele ano, o agronegócio recuou 2,03%, refletindo sobretudo uma piora nos preços reais do setor (Tabela 1 e Tabela 2).

Ressalte-se que o resultado para 2021, de 8,36%, ficou um pouco abaixo da previsão estimada anteriormente, de 9,37%. Isso ocorreu em razão de a inflação medida pelo deflator do PIB brasileiro ter ficado acima das expectativas, o que acabou deteriorando um pouco mais a medida de renda real do agronegócio. No quarto trimestre de 2021, a queda mais relevante do PIB foi registrada para o segmento primário, tanto agrícola quanto pecuário, refletindo o comportamento menos favorável dos preços nesse período, conforme mencionado. O PIB da agroindústria também recuou no quarto trimestre, pressionado para baixo pelos resultados do processamento pecuário (Tabela 2).

Apesar das quedas trimestrais, no fechamento de 2021 o PIB cresceu para todos os segmentos do agronegócio. Como já verificado nos relatórios anteriores, os segmentos primário e de insumos mantiveram altas de destaque em 2021, de 17,52% e 52,63%, respectivamente. Os PIBs dos outros dois segmentos também avançaram no ano: 1,63% para a agroindústria e 2,56% para os agrosserviços (Tabela 1).

Pela perspectiva dos ramos do agronegócio, os cenários finalizaram o ano opostos, com alta importante do PIB das cadeias agrícolas e decréscimo para as cadeias pecuárias.

No ramo agrícola, mesmo depois de decrescer 0,59% no quarto trimestre, o PIB aumentou expressivos 15,88% no ano de 2021, frente a 2020. O excelente resultado no acumulado anual refletiu especialmente o comportamento do PIB da agricultura, que teve alta de 23,5%. Mas, todos os segmentos influenciaram positivamente o agregado em 2021, com altas para os insumos agrícolas (60,52%), para a agroindústria de base vegetal (7,18%) e para os agrosserviços prestados ao ramo (12,81%) – ver Tabelas 1 e 2.

Em geral, os cenários explicitados no relatório anterior se mantiveram. O forte crescimento da agricultura decorreu especialmente do alto patamar real dos preços agrícolas, tendo em vista as expressivas quebras de produção para importantes culturas em resposta às condições climáticas desfavoráveis. O avanço da renda nesse segmento não foi ainda maior em virtude do também expressivo incremento dos custos de produção. Isso pode ser verificado no crescimento do PIB dos insumos agrícolas, que ocorreu em grande medida devido à alta importante dos preços de fertilizantes e de máquinas agrícolas. O crescimento da produção nacional de fertilizantes, defensivos e máquinas agrícolas também impulsionou os resultados desse segmento.Para a agroindústria de base agrícola, assim como no segmento primário do ramo, o crescimento do PIB refletiu especialmente o avanço real dos preços, diante de uma queda na produção agregada do segmento. No decorrer de 2021, a produção agroindustrial vinha se recuperando frente ao ano anterior até o final do primeiro semestre; essa aceleração não se manteve e houve piora dos resultados ao longo do segundo semestre. No fechamento do ano, houve queda de produção para as seguintes atividades industriais: biocombustíveis, açúcar, moagem e fabricação de produtos amiláceos, conservas de frutas/legumes/outros vegetais, móveis de madeira e outros produtos alimentares. Ademais, os níveis de processamento de café, fumo e óleos vegetais se mantiveram praticamente estagnados.

Ainda no ramo agrícola, também se destacou o crescimento do PIB dos agrosserviços. Tomando novamente como exemplo o setor de transportes, segundo o relatório trimestral da Fretebras, os fretes do agronegócio aumentaram expressivamente em 2021, puxados pelo transporte de fertilizantes, soja e milho.

Já o PIB do ramo pecuário, recuou 8,95% em 2021, frente a 2020, após nova queda no quarto trimestre do ano (Tabelas 1 e 2). A principal pressão sobre o PIB do ramo decorreu do resultado agroindustrial negativo (16,82%) – esse, por sua vez, refletiu especialmente o estreitamento das margens nesse segmento, com a dificuldade de repasse dos aumentos das matérias primas e de outros custos industriais para o consumidor brasileiro, que teve seu poder de compra fragilizado ao longo do ano. Ademais, a redução dos abates de bovinos, diante da escassez de bois prontos para o abate, também afetou o resultado da indústria. Ainda sobre o ramo pecuário, destaca-se também que a variação do PIB do segmento primário, embora positiva (5,79%), é considerada modesta tendo em conta os elevados patamares dos preços dos produtos pecuários primários. Isso é um reflexo sobretudo da forte elevação dos custos – diante da escalada dos grãos e das elevações de outros custos de produção

– e também da menor produção de boi gordo. Novamente, isso pode ser verificado no importante crescimento do segmento de insumos da pecuária, que ocorreu essencialmente via incremento de preços de rações.

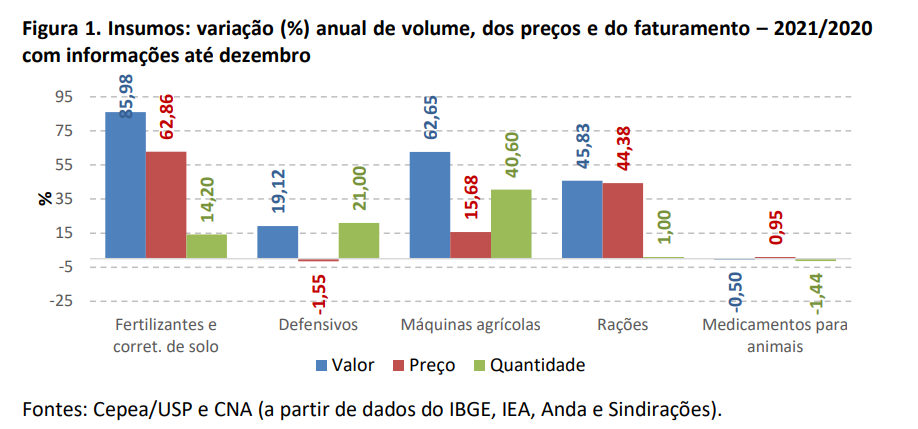

SEGMENTO DE INSUMOS: segmento de insumos alcança forte alta em 2021

Em 2021, o PIB do segmento de insumos do agronegócio cresceu 52,63% em relação a 2020 (Tabela 1). No último trimestre do ano, o avanço foi de 13,24% (Tabela 2). Para ambos os resultados, isso refletiu o desempenho das atividades que compõem tanto o ramo agrícola quanto o pecuário. Conforme mostra a Figura 1, com exceção de Medicamentos para animais – que permaneceu praticamente estável –, todas as demais atividades acompanhadas no segmento registraram crescimento do faturamento anual, com destaques para as indústrias de fertilizantes e corretivos de solo, de máquinas agrícolas e de rações.

O faturamento estimado da indústria de fertilizantes e corretivos de solo cresceu expressivos 85,98% em 2021, frente a 2020. Este resultado refletiu o aumento de 14,20% da produção nacional e, principalmente, a avanço de 62,86% dos preços reais na comparação entre anos. No ano, de modo a atender os incrementos da produção de grãos, as entregas de fertilizantes registraram recorde no País. Por outro lado, a disparada dos preços do insumo pressionou os custos do agricultor, como já mencionado. Por detrás desse aumento, é possível apontar a demanda mundial aquecida e as restrições de oferta, que, por sua vez, foram influenciadas pela escalada dos preços do gás natural – matéria-prima importante para a produção de amônia e nitrogenados – e pelas imposições de restrições de exportações pela China e Rússia, principais produtores mundiais, a partir de meados do segundo semestre.

No caso dos defensivos agrícolas, o faturamento anual da indústria cresceu 19,12%. Isso ocorreu em virtude do aumento da produção anual (21%), haja vista a leve queda (1,55%) dos preços, em termos reais, em relação a 2020. De acordo com o Sindicato Nacional da Indústria de Produtos para Defesa Vegetal (Sindiveg), os preços firmes das principais commodities agrícolas contribuíram para ampliação da área tratada. Além disso, em 2021, o número de novos registros agroquímicos marcou recorde na série histórica do Ministério da Agricultura, Pecuária e Abastecimento (MAPA), iniciada em 2000. Do total de registros, 94% correspondem a genéricos – o que pode contribuir para a redução dos preços do produto final. Por outro lado, o Sindicato aponta a preocupação com o custo de produção deste insumo, o que pode prejudicar a competitividade da indústria, sobretudo ao se considerar o crescente volume de importados no mercado doméstico.

No caso da indústria de máquinas agrícolas, o faturamento anual estimado cresceu 62,65%, em função do avanço de 15,68% dos preços reais e do importante crescimento de 40,60% da produção, na comparação com 2020. Segundo representantes da Associação Brasileira da Indústria de Máquinas e Equipamentos (Abimaq), o aumento da produção refletiu o desempenho das commodities agrícolas, que capitalizou o produtor e estimulou a intensificação da sua produção. Ainda segundo a Associação, os resultados obtidos em 2021 não se tratam de mera recuperação, pois, diferentemente de outros setores que foram fortemente afetados pela pandemia, em 2020, a performance da agricultura mundial foi especialmente benéfica para o mercado de máquinas agrícolas.

Por fim, para a indústria de rações, o importante crescimento do faturamento anual (45,83%) foi impulsionado pelo avanço de 44,38% dos preços reais, em comparação a 2020, visto o sutil aumento da produção anual, de 1%. Esse comportamento refletiu a dinâmica de alta dos preços das commodities que servem de matéria-prima para a produção de rações.

SEGMENTO PRIMÁRIO: alta dos custos limitou resultados no campo em 2021, mas esses ainda foram satisfatórios

No quarto trimestre de 2021, foi verificada queda do PIB do segmento primário, tanto na agricultura (-4,22%) quanto na pecuária (-2,91%) – ver Tabela 2. Apesar dessa desaceleração, o segmento fechou 2021 com crescimento expressivo de 17,52% em relação a 2020. O excelente resultado foi puxado pela agricultura, cujo PIB avançou 23,5% no ano. Na pecuária, o PIB cresceu menos, 5,79% entre 2020 e 2021 (Tabelas 1).

No caso agrícola, a alta do PIB decorreu especialmente da elevação dos preços reais, em especial dos grãos, cana e café. Isso porque, o PIB foi pressionado negativamente pelas quebras de produção em diferentes culturas devido às condições climáticas desfavoráveis e pelo avanço dos custos de produção – com aumentos de preços dos principais insumos.

No caso da pecuária, como vem sendo apontado nos últimos relatórios, o efeito positivo dos elevados preços dos animais vivos, leite e ovos sobre o PIB foi insuficiente para compensar a forte escalada de custos, explicando o resultado mais modesto do PIB. Além disso, a redução da produção de bovinos1 para corte – principal atividade em termos de representatividade no PIB do segmento – também contribuiu para o pior desempenho do PIB pecuário.

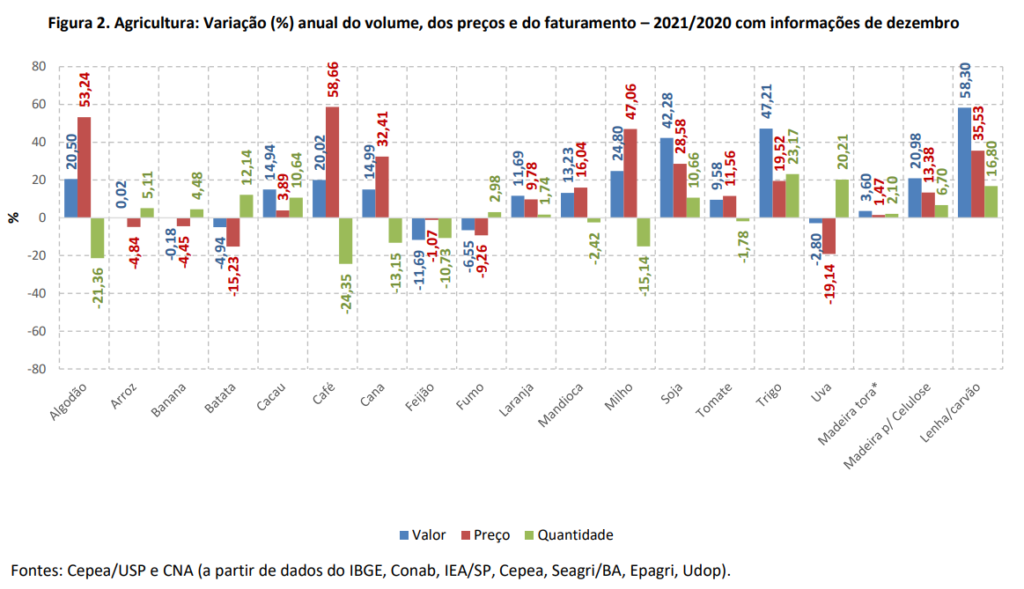

Para o segmento primário agrícola, considerando-se a média ponderada das diversas culturas acompanhadas, houve queda de 1,25% na produção – como já comentado, um efeito essencialmente das condições climáticas desfavoráveis que causaram quebras de produtividade para relevantes culturas na formação do PIB. As culturas para as quais houve redução da produção em 2021 foram: algodão, café, cana-de-açúcar, feijão, mandioca, milho e tomate. Por outro lado, também considerando uma média ponderada, os preços agrícolas tiveram alta real de 28,78% em 2021, frente a 2020. Nesse caso, houve elevações intensas para algodão, café, cana-de-açúcar, milho, soja, trigo e lenha/carvão. Os preços também subiram em termos reais, mas com menor intensidade, para cacau, laranja, mandioca, tomate e madeira em tora. Apenas para seis dentre os produtos acompanhados houve queda real de preços em 2021: arroz, banana, batata, feijão, fumo e uva. Então, considerando produção e preços reais, o crescimento do faturamento anual foi de expressivos 27,18% para o segmento primário agrícola.

No segmento primário pecuário, também considerando a média ponderada das atividades acompanhadas, houve alta de 16,37% nos preços entre 2020 e 2021. Apenas o preço médio do suíno vivo recuou, com elevações para todas as demais atividades acompanhadas (boi gordo, frango para corte, leite e ovos). No caso da produção, houve redução média de 1,44%, reflexo das menores produções da bovinocultura, tanto corte quanto leite. Com isso, a alta real do faturamento anual foi de 14,7%. Ressalta-se novamente que esse resultado não se transformou em aumento do PIB tendo em vista o avanço ainda mais expressivo do custo com insumos nessas atividades (alta média de 29,5%).

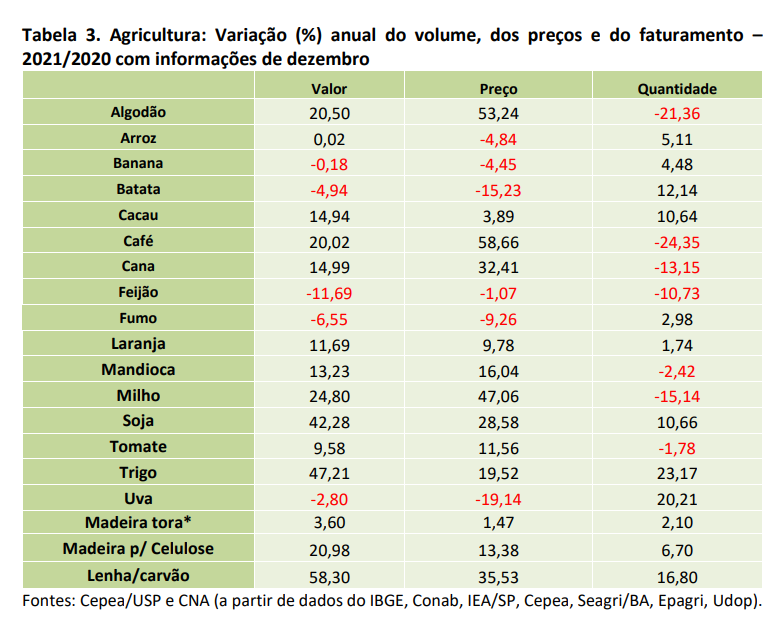

As Figuras 2 e 3 e a Tabela 3 detalham os resultados específicos do segmento por atividades agrícolas e pecuárias. Entre as culturas do segmento primário agrícola acompanhadas pelo Cepea, observou-se crescimento do faturamento em 2021 para: algodão, arroz, cacau, café, cana-de-açúcar, laranja, mandioca, milho, soja, tomate, trigo, lenha e carvão, madeira em tora e madeira para celulose. Já as culturas para as quais se observou queda no faturamento são: banana, batata, feijão, fumo e uva.

Para o trigo, a elevação dos preços na comparação entre 2020 e 2021 (19,52%) e da produção do ano (23,17%) explicam o crescimento do faturamento (47,21%). De acordo com a Conab, a produção recorde esperada reflete as maiores área e produtividade. Apesar da expansão da produção, a Companhia destaca que o potencial produtivo da cultura foi impactado pelas irregularidades climáticas. E apesar do aumento nos preços entre 2020 e 2021, segundo a equipe Trigo/Cepea, no Brasil, as negociações foram lentas no ano, especialmente no primeiro semestre. No primeiro trimestre, além das restrições ao comércio em várias cidades, produtores

focaram na colheita e na armazenagem da safra de verão. Durante o segundo trimestre, o ritmo das negociações foi influenciado negativamente pela menor demanda. Ao longo do terceiro trimestre, o preço do trigo se manteve em patamar elevado – em julho, as baixas temperaturas causaram perdas em parte das lavouras e, em agosto, a falta de chuvas e as altas temperaturas foram fatores de preocupação, que influenciaram a alta dos preços. Ao mesmo tempo, a paridade de importação ficou elevada e houve boa demanda doméstica, principalmente por parte do setor de ração. No último trimestre do ano, as cotações seguiram firmes. Segundo a equipe Trigo/Cepea, produtores passaram a armazenar o cereal de melhor qualidade no intuito de negociar no primeiro semestre de 2022, quando, sazonalmente, os preços ficam acima da média anual. Nos dois últimos meses do ano, a sustentação veio também dos altos valores externos, da menor oferta mundial e da elevada paridade de importação.

Com relação à cultura da soja, o aumento no faturamento anual foi de 42,28%, impulsionado pela alta de 28,58% nos preços reais, na comparação entre 2020 e 2021, e pela produção anual 10,66% maior. A Conab aponta que os ganhos produtivos e a expansão da área resultaram em uma safra recorde – adversidades climáticas afetaram a qualidade de lotes colhidos, mas não foram suficientes para prejudicar os resultados. A Companhia destaca que o aumento de área foi incentivado principalmente pelos bons preços do produto. Mesmo com a maior produção da oleaginosa, houve avanço dos preços ao longo do primeiro semestre de 2021, e esses permaneceram em patamares elevados no segundo semestre. Segundo a equipe Soja/Cepea, no primeiro trimestre, os preços subiram refletindo o ritmo lento da colheita no Brasil, as necessidades de cumprimento de contratos (especialmente ao mercado internacional), as dificuldades logísticas, a valorização externa do grão e a depreciação do Real frente ao dólar. No segundo trimestre, a confirmação da quebra de safra de soja na Argentina, os baixos estoques nos Estados Unidos e o clima desfavorável à semeadura nesse país impulsionaram as cotações no Brasil. A partir de julho, além de ser um período de estoques menores, as indústrias brasileiras começaram a sinalizar a necessidade de repor os estoques do grão, acirrando a disputa com os consumidores internacionais. Destaca-se que no terceiro trimestre também houve problemas logísticos nos Estados Unidos (furacões na costa do Golfo do Mississipi) e na Argentina (baixo nível dos rios). No último trimestre do ano, segundo a equipe, o cenário de intensificação da semeadura no Brasil (beneficiada pelas chuvas), o maior excedente interno, a necessidade de liberar estoques para a chegada da nova safra e as negociações enfraquecidas pressionaram as cotações.

No que se refere ao milho, o aumento do faturamento (24,80%) refletiu, exclusivamente, a alta de 47,06% nos preços reais, na comparação anual. Para a produção, houve redução de 15,14% – pior resultado desde a safra 2017/18. Segundo a Conab, a área plantada das três safras aumentou, mas não foi suficiente para compensar a forte influência adversa do clima sobre a produtividade. A equipe Milho/Cepea aponta que os preços do grão atingiram patamares recordes no mercado brasileiro ao longo de 2021, impulsionados pelos baixos estoques da safra 2019/20 e, sobretudo, pelas preocupações com os impactos do clima sobre a semeadura e o desenvolvimento da safra 2020/21. Mesmo com o avanço da colheita da primeira safra, o preço acumulou forte alta no primeiro trimestre, reflexo dos baixos estoques, da produtividade limitada da primeira safra e do atraso no semeio da segunda. No segundo e terceiro trimestres, os preços continuaram firmes, pelos mesmos fundamentos. Mas, no terceiro trimestre, a situação de oferta foi ainda agravada por estiagem e geadas. Em outubro e novembro, os valores do milho recuaram, influenciados pela retração de compradores, pelo avanço da colheita da segunda safra, pela redução das exportações e pela semeadura da temporada de verão 2021/22 em condições favoráveis. Em dezembro, por outro lado, a disponibilidade enxuta e o clima seco afastaram vendedores do mercado spot, voltando a sustentar os preços domésticos.

Com relação ao algodão, a elevação no faturamento anual (20,50%) também foi reflexo, exclusivamente, dos maiores preços reais (53,24%), uma vez que houve queda na produção (- 21,36%). Segundo a Conab, a queda da produção esteve relacionada às reduções da área e da

produtividade. A menor área refletiu a retração do mercado ocorrida durante a pandemia de covid-19 em 2020, e a produtividade foi afetada por oscilações e intempéries climáticas (especialmente pluviométricas). Com relação aos preços, a equipe Algodão/Cepea destaca que esses têm sido crescentes desde meados de 2020. No primeiro trimestre de 2021, a recuperação do consumo em toda a cadeia têxtil foi acima das expectativas, elevando a demanda de compradores nacionais e pressionando os estoques de passagem. No segundo trimestre, houve oscilações dos preços, que foram pressionados negativamente por novas restrições relacionadas ao avanço da pandemia, mas sustentados devido ao restrito volume disponível de algodão da safra 2019/20 e às preocupações com as lavouras da temporada 2020/21 diante de problemas climáticos. A partir de julho, mesmo com a entrada mais volumosa da temporada 2020/21, os valores subiram mensalmente. Segundo a equipe, ao longo do segundo semestre, os preços foram favorecidos pela menor produção da safra, pela boa demanda doméstica, pelos preços internacionais e pela taxa de câmbio.

Para a cultura do café, a expansão no faturamento (20,02%) se deveu aos maiores preços reais (58,66%) em 2021, visto a menor produção (-24,35%). Segundo a Conab, a queda de produção foi reflexo das condições climáticas desfavoráveis e da bienalidade negativa da safra, especialmente de arábica. Com relação aos preços, a tendência geral foi de alta no ano. A equipe Café/Cepea aponta que, no primeiro trimestre, a alta refletiu a desvalorização do Real frente ao dólar, a oferta restrita remanescente da safra anterior e as expectativas de quebra na safra de 2021. No segundo trimestre, houve expressivos avanços nos preços, resultado da confirmação da quebra na safra nacional, das estimativas de quebra na América Central e de problemas logísticos na Colômbia. No segundo semestre, o movimento de alta, especialmente do arábica, foi ainda mais expressivo, reforçado por novas preocupações com a oferta e com a logística mundial da cadeia. No Brasil, cafezais de arábica foram impactados pela seca prolongada e pelas geadas e devem experimentar quebra de produção na temporada 2022/23 (bienalidade positiva). Ademais, segundo a equipe, no Vietnã e na Colômbia, os agentes têm se mantido em alerta devido à ocorrência da La Niña. Ressalta-se, ainda, que o elevado preço do arábica elevou a demanda das torrefadoras ao redor do globo pelo robusta.

No caso da cana-de-açúcar, os maiores preços reais na comparação anual (32,41%) explicam o crescimento do faturamento (14,99%), visto a queda na produção (-13,15%). Segundo a Conab, a queda do volume produzido adveio tanto da menor produtividade, quanto da diminuição da área. A redução na área refletiu a concorrência com cultivos anuais com ótima rentabilidade recentemente (como milho e soja) e as questões climáticas que impactaram regiões produtoras na safra anterior. Com relação à produtividade, muitas regiões registraram baixos níveis pluviométricos e houve incidências de fortes geadas, que impactaram no potencial produtivo da cana.

Para a laranja, a expansão de 11,69% no faturamento foi reflexo especialmente dos preços reais 9,78% maiores, mas a produção também cresceu, 1,74%. Segundo a equipe Hortifrúti/Cepea, o alto patamar de preços no ano refletiu, principalmente, a oferta mais restrita da safra, em quantidade e qualidade.

No caso do tomate, a expansão de 9,58% no faturamento resultou dos preços reais 11,56% maiores, na comparação entre 2020 e 2021. Já para a produção, houve ligeira redução de 1,78%. Segundo a equipe Hortifrúti/Cepea, no primeiro semestre, os preços foram menores como resultado da maior oferta no período, de problemas na qualidade do tomate e da redução da demanda – também influenciada pelas novas restrições de funcionamento de diversos setores. Já no terceiro trimestre e em outubro, houve elevação das cotações. De acordo com a equipe, além da questão sazonal, a alta refletiu o frio intenso acompanhado de geadas em alguns períodos, mas também foi limitada pela presença de tomates ponteiros, manchados e rachados (reflexo da umidade) no mercado. A partir de novembro, os preços recuaram com o avanço da colheita.

No caso do arroz, a quase estabilidade do faturamento (0,02%) esteve atrelada à maior produção (5,11%) e às menores cotações (-4,84%), na comparação anual. Segundo a Conab, o aumento da produção decorreu dos incrementos da produtividade e, em menor medida, da área. Com relação aos preços, conforme a equipe Arroz/Cepea, a retração observada em 2021 decorreu, em geral, de um ajustamento de preços em relação ao segundo semestre de 2020, marcado por picos importantes. No primeiro trimestre do ano, as variações não foram muito expressivas; a partir de maio, os valores recuaram com mais intensidade visto que a demanda se arrefeceu, com dificuldades na comercialização de arroz beneficiado entre atacadistas e varejistas. Esse cenário se manteve até dezembro.

Para a batata, os menores preços reais (-15,23%) explicam a queda do faturamento real (4,94%), ao passo que a produção cresceu (12,14%). Segundo a equipe Hortifrúti/Cepea, no primeiro semestre de 2021, a queda do preço da batata refletiu especialmente a limitação da demanda, em decorrência das restrições relacionadas à covid-19 e da redução do auxílio emergencial. Durante o terceiro trimestre e em outubro, o preço da batata se elevou devido, entre outros fatores, à significativa quebra de produção ocasionada pelas geadas. Já a partir de novembro, o avanço da colheita no Sudoeste Paulista e o início da safra das águas pressionaram novamente as cotações.

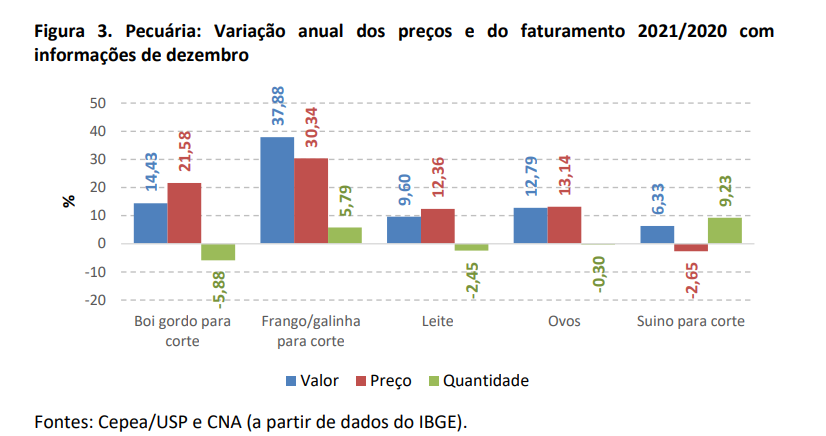

Na Figura 3 estão expressas as dinâmicas observadas para o segmento “dentro da porteira” do ramo da pecuária. Em 2021, para todas as atividades acompanhadas, houve crescimento do faturamento. Esse foi impulsionado, pincipalmente, pela alta dos preços reais

– com exceção da criação de suínos para corte, como se verá a seguir.

O crescimento de 14,43% do faturamento anual da bovinocultura para corte se deveu à alta de 21,58% dos preços reais frente ao patamar médio de 2020. Por sua vez, a produção anual recuou 5,88%, na comparação entre anos. Esse comportamento representa a manutenção das condições observadas em 2020, isto é, a demanda externa superaquecida, com participação expressiva da China, e a restrição de oferta de animais em peso ideal para abate no Brasil. Segundo o IBGE, o número de abates realizados no País entre janeiro e setembro de 2021 foi o menor desde 2004. Como resultado, os preços se sustentaram em alto patamar durante boa parte do ano, com médias mensais da arroba do boi gordo acima dos R$ 300,00 – em maio, se registrou o pico do ano, R$ 333,11. A partir de setembro, houve alguma reversão na tendência altista, fazendo com que a média da arroba chegasse, em outubro, a R$ 268,00. A redução se deveu à queda da demanda externa ocasionada pela suspensão dos embarques à China, que durou até meados de dezembro, após o registro de dois casos atípicos de Encefalopatia Espongiforme Bovina – popularmente conhecido por “mal da vaca louca”. Durante o período de suspensão de envios, a queda dos preços só não foi mais intensa devido à baixa oferta de animais no campo. Nas últimas semanas de dezembro, após a retomada dos envios de carne à China, o preço da arroba voltou a crescer de forma acelerada, chegando a registrar o patamar recorde para uma média diária nominal, R$ 336,50.

Na bovinocultura leiteira, o crescimento do faturamento anual, de 9,60%, se deveu ao avanço de 12,36% dos preços reais, em relação a 2020, visto que a produção anual recuou 2,45%. Segundo a equipe Leite/Cepea, adversidades climáticas e custos elevados (alavancados pela desvalorização cambial) são os principais responsáveis pela limitação da oferta que se observou ao longo do ano. Apesar de o preço médio anual se situar em patamar superior ao registrado em 2020, no decorrer do ano houve queda real do valor pago ao produtor. Isso ocorreu especialmente no último trimestre, quando houve enfraquecimento da demanda por parte dos laticínios em virtude da perda do poder de compra do consumidor e uma consequente queda do preço da matéria-prima adquirida no campo.

A avicultura para corte apresentou crescimento expressivo de 37,88% do faturamento, resultado da combinação de alta dos preços reais, de 30,34%, e do aumento de 5,79% da produção em 2021 frente a 2020. Conforme aponta a equipe Frango/Cepea, a fragilização do poder de compra de parcela significativa da população impulsionou o consumo de carne de frango, em detrimento das proteínas animais substitutas mais caras (bovina e suína). Como resultado do incremento da demanda interna, os preços pagos ao produtor foram reajustados, contudo, sem que compensassem a alta dos custos dos insumos de alimentação – que podem representar cerca de 70% dos custos de produção do avicultor. No front externo, o desempenho das exportações também foi positivo para o setor, seja pelo volume de embarques, pelo aumento do preço médio pago pelo produto, ou pela desvalorização do Real frente ao dólar.

Já na avicultura para postura, o crescimento de 12,79% do faturamento anual se deveu ao avanço de 13,14% dos preços reais frente a 2020. A produção anual se manteve praticamente estável, apresentando ligeira queda de 0,30%. A demanda por ovos aquecida, como decorrência da alta dos preços das proteínas animais; a estratégia de controle da oferta por parte dos produtores, como forma de precaver de quedas acentuadas dos preços, e os repasses das elevações dos custos de produção ao consumidor final são fatores que ajudam a explicar a alta dos preços observados em 2021. Apesar disso, é importante destacar a deterioração do poder de compra do avicultor de postura em relação aos principais insumos da atividade (milho e farelo de soja), que fez com que os preços relativos atingissem o nível mais desfavorável da série histórica do Cepea, iniciada em 2013.

Por fim, na criação de suínos para corte, o crescimento de 6,33% do faturamento anual refletiu o aumento de 9,23% da produção. Os preços médios reais do ano, por sua vez, recuaram 2,65% em relação a 2020. Segundo a equipe Suíno/Cepea, ao longo de 2021, a demanda externa por carne suína se manteve aquecida, com a China figurando como o principal destino dos embarques. As exportações renovaram as máximas, seja em termos de volume embarcado ou de faturamento, mesmo frente às dificuldades logísticas com as quais todos os setores se depararam, como a falta de contêineres. Por outro lado, o mercado interno foi marcado por alto grau de volatilidade, o que fez com que, na maior parte do ano, a demanda doméstica observada não tenha correspondido à esperada pelos agentes, ainda que tenha havido aumento do consumo. Esse resultado se deveu, em grande medida, à perda de poder de compra de parcela significativa da população. Como consequência da demanda interna enfraquecida e do crescimento do número de abates, os preços do animal vivo e da carne foram pressionados. Além da queda dos preços, que atenua o aumento do faturamento da atividade, esses produtores também se defrontaram com a alta dos custos de produção, que apertaram suas margens – além dos custos com insumos de alimentação, que vinham em forte alta, a crise energética encareceu a eletricidade, e a alta do preço do petróleo encareceu os combustíveis.

SEGMENTO INDUSTRIAL: agroindústria recuou novamente no 4º trimestre, mas teve alta modesta no ano

No quarto trimestre de 2021, o PIB da agroindústria brasileira teve nova retração. A queda refletiu o comportamento do ramo pecuário, dada a piora do resultado para o processamento animal naquele período – de setembro em diante em 2021, os preços das carnes suína e de aves e dos laticínios apresentaram tendência de queda. Já o PIB da indústria agrícola se manteve praticamente estável no último trimestre do ano (Tabela 2).

Apesar das retrações ao longo do segundo semestre, no acumulado do ano a agroindústria teve alta modesta, de 1,63% frente a 2020. Houve crescimento da indústria agrícola (7,18%) e queda da indústria pecuária (-16,82%) – ver Tabela 1.

No ramo agrícola, o crescimento do PIB refletiu especialmente o avanço real dos preços médios (15,54%), diante de uma queda na produção agregada do segmento em 2021 (1,63%). Com isso, o faturamento anual cresceu 13,66%. Ao longo de 2021, a produção agroindustrial se recuperou frente ao ano anterior até o final do primeiro semestre; mas, essa aceleração não se manteve e foi observada piora dos resultados ao longo do segundo semestre. Entre 2020 e 2021, houve queda de produção para as seguintes atividades: biocombustíveis, açúcar, moagem e fabricação de produtos amiláceos, conservas de frutas/legumes/outros vegetais, móveis de madeira e outros produtos alimentares. Ademais, os níveis de processamento de café, fumo e óleos vegetais se mantiveram praticamente estagnados.

Já no ramo pecuário, como discutido em relatórios anteriores, 2021 foi caracterizado pela dificuldade de repasse dos aumentos das matérias primas para o consumidor brasileiro. Isso, somado à queda do abate bovino diante da baixa disponibilidade de bois prontos para abate, causou pressão negativa sobre o PIB. Entre 2020 e 2021, os preços industriais no ramo cresceram em média 12,33%, ao passo que o volume de produção recuou 3,06%, gerando aumento de 8,89% no faturamento. Ao mesmo tempo, estima-se que o custo intermediário do segmento tenha avançado 18,2%.

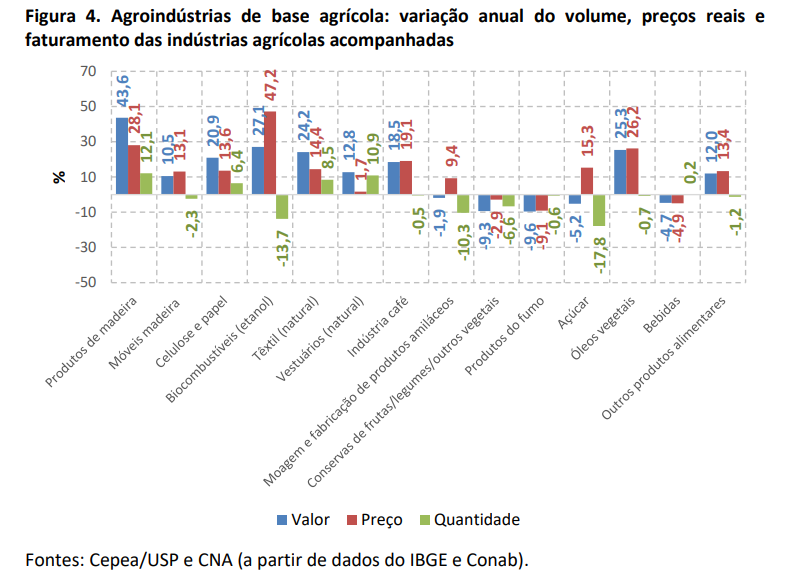

No acompanhamento feito pelo Cepea para a evolução do PIB, as indústrias de base agrícola para as quais se observou crescimento do faturamento em 2021 foram: móveis e

produtos de madeira, celulose e papel, biocombustíveis, têxteis e vestuários, indústria do café, óleos vegetais e outros produtos alimentares. Já para bebidas e para as indústrias do açúcar, de conservas de frutas, legumes e outros vegetais, de moagem e fabricação de produtos amiláceos e de produtos do fumo, estimou-se queda do faturamento (Figura 4).

Para a indústria de óleos vegetais, a expansão do faturamento (25,3%) foi reflexo do aumento nos preços reais (26,2%) na comparação entre 2020 e 2021. Por sua vez, a produção anual se manteve praticamente estável, apresentando ligeira queda de -0,7%. De acordo com a equipe Soja/Cepea, o quadro geral que tem marcado esse mercado ao longo do ano é o de demandas interna e externa aquecidas, explicando o comportamento altista dos preços.

Com relação à produção de biocombustíveis, o crescimento de 27,1% no faturamento anual foi devido aos preços reais 47,2% maiores na comparação entre os anos, contrapondo-se à redução de 13,7% na produção anual. Segundo a Conab, a queda na produção do subproduto foi reflexo da menor produção de cana-de-açúcar, impactada por condições climáticas adversas. Destaca-se que a queda não foi maior devido ao aumento importante da produção de etanol de milho no mesmo período. Para os preços, de acordo com a equipe Etanol/Cepea, esses atingiram patamares bastante acima dos praticados em temporadas anteriores na temporada 2021/22, o que refletiu sobretudo a menor oferta do produto e, em alguns momentos, as elevações no preço da gasolina C

No caso da produção de açúcar, houve redução de 5,2% no faturamento anual, por conta da produção 17,8% menor, tendo em vista os preços 15,3% maiores na comparação entre 2020 e 2021. Assim como para os biocombustíveis, a redução da produção açucareira esteve relacionada à menor produção de cana-de-açúcar. No que se refere aos preços, a

equipe Açúcar/Cepea aponta que esses estiveram em movimento de alta desde agosto de 2020, influenciados especialmente pelo forte ritmo das exportações, favorecidas pela desvalorização do Real frente ao dólar. Nos três últimos trimestres de 2021, as altas de preços foram reforçadas pela oferta restrita e pelo avanço nos valores externos da commodity.

Para as indústrias têxtil e de vestuário, os aumentos de faturamento (24,2% e 12,8%, respectivamente) ainda refletiram especialmente a recuperação da produção, embora essa tenha desacelerado de forma importante do terceiro trimestre em diante.

Em relação às agroindústrias de base pecuária, conforme exibido na Tabela 4, houve crescimento do faturamento da indústria de abate e preparação de carnes e pescados e da indústria de couro e calçados – nesse último caso, após um triênio de sucessivas quedas. Já para a indústria de laticínios, houve recuo no faturamento anual.

Em relação à indústria de abate e preparação de carnes e pescado, houve crescimento de 13,60% do faturamento anual, em decorrência da alta de 16,01% dos preços reais, na comparação entre anos. A produção anual da indústria, por sua vez, encolheu 2% – como já mencionado, essa queda refletiu o menor abate de bovinos que, por sua vez, manteve-se limitado devido à baixa oferta de animais prontos para o abate no campo.

Em geral, os resultados da indústria do abate replicaram as dinâmicas observadas na pecuária “dentro da porteira”, mas refletiram também a perda de poder de compra de parcela importante da população, a reboque da crise agravada pela pandemia. Na bovinocultura para corte, desde 2020 a oferta não tem atendido à demanda a contento. Com isso, os preços da carcaça casada do boi se sustentaram em alto patamar durante todo o ano, diante do ritmo aquecido de exportações. Por outro lado, com os preços elevados e as limitações de poder de compra da população brasileira, a indústria teve dificuldade de repassar ao consumidor as altas dos custos industriais. Contexto semelhante explica a baixa procura por carnes suínas no mercado interno, o que desencadeou baixa liquidez durante maior parte do ano e, logo, dificuldades para que os frigoríficos conseguissem repassar os aumentos de preços. Em situações como essas, não raro, os consumidores optam por bens substitutos, neste caso, a carne de frango e os ovos. E, de fato, a demanda interna por carne avícola se manteve aquecida em boa parte do ano, o que fez com que os preços se mantivessem em patamares superiores àqueles observados em 2020.

A indústria de laticínios encerrou 2021 com recuo de 8,65% do faturamento, reflexo da queda de 8,30% da produção anual, visto a quase estabilidade de -0,38% dos preços reais, na comparação entre anos. Segundo a equipe Leite/Cepea, esse ano ficou marcado pela competição acirrada pela matéria-prima e por margens espremidas das indústrias de lácteos. A oferta restrita de leite no campo, decorrente das adversidades climáticas e elevação de custos de produção, elevou a competição entre as indústrias e sustentou os preços do leite cru em altos patamares. No entanto, o baixo consumo de lácteos pela população –

novamente, em função da perda de poder de compra – limitou a capacidade da indústria de rapasse da valorização dos preços do leite cru ao produto processado negociado junto aos canais de distribuição. O desfecho desse cenário, que combina demanda enfraquecida e pressão dos canais de distribuição, foi a formação de estoques e a queda dos preços, dos derivados e do leite cru, que se fez mais notável no último trimestre do ano.

SEGMENTO DE SERVIÇOS: agrosserviços fecham 2021 em alta

O PIB dos agrosserviços do agronegócio brasileiro recuou 2,66% no quarto trimestre de 2021, em linha com o comportamento dos segmentos a montante no período (Tabela 2). Mas, entre 2020 e 2021, o segmento acumulou crescimento de 2,56%, com alta de 12,81% no PIB dos serviços agrícolas, mas queda de 19,45% no PIB dos serviços pecuários (Tabela 1). Então, o resultado positivo dos agrosserviços esteve atrelado sobretudo ao bom desempenho da agricultura, com destaque para a maior produção de soja e para os maiores preços dos grãos, cana e café. Como apontado na introdução deste relatório, tomando novamente como exemplo o setor de transportes, segundo o relatório trimestral da Fretebras, os fretes do agronegócio aumentaram expressivamente em 2021, puxados pelo

transporte de fertilizantes, soja e milho.

Ressalta-se que a desaceleração do crescimento do segmento, que foi verificada ao longo do segundo semestre do ano, refletiu a desaceleração da recuperação do processamento vegetal, já comentada. Mas, em geral, o bom desempenho da agricultura em 2021 implicou ampliação do uso de serviços de comércio, transporte e armazenagem, entre outros, como serviços financeiros, de comunicação, jurídicos, contábeis etc.

No caso dos serviços pecuários, a queda do PIB do segmento também refletiu o desempenho a montante, em especial, a menor produção e o menor abate bovinos e os estreitamentos das margens ao longo das cadeias pecuárias em virtude de escaladas de custos de produção.

CONCLUSÕES

Após apresentar desempenho modesto no terceiro trimestre de 2021, o PIB do agronegócio brasileiro recuou no quarto trimestre – refletindo sobretudo uma piora nos preços reais do setor. Mas, apesar das quedas verificadas no segundo semestre, no fechamento de 2021 o PIB cresceu para todos os segmentos do agronegócio, acumulando alta importante de 8,36%. Os segmentos primário e de insumos mantiveram destaque em 2021, com crescimentos de 17,52% e 52,63%, respectivamente; e o PIB também cresceu para os outros dois segmentos, 1,63% para a agroindústria e 2,56% para os agrosserviços.

Como visto nos relatórios anteriores, a oposição entre os resultados do ramo agrícola e do ramo pecuário se manteve. Entre 2020 e 2021, o PIB do ramo agrícola cresceu 15,88% e o PIB do ramo pecuário recuou 8,95%.

No ramo agrícola, no geral, os destaques foram a agricultura e o segmento de insumos agrícolas. O forte crescimento do PIB agrícola decorreu especialmente do alto patamar real dos preços, tendo em vista as expressivas quebras de produção para importantes culturas em resposta às condições climáticas desfavoráveis. Ressalta-se que o avanço da renda nesse segmento não foi ainda maior em virtude do também expressivo incremento dos custos de produção – o que pode ser verificado no crescimento do PIB dos insumos agrícolas. Esse crescimento refletiu, em grande medida, a alta importante dos

preços de fertilizantes e de máquinas agrícolas (mas o crescimento da produção nacional de fertilizantes, defensivos e máquinas agrícolas também impulsionou os resultados).

Ainda nesse ramo, destacou-se a importante desaceleração da agroindústria ao longo do segundo semestre de 2021, após sucessivas recuperações observadas ao longo do primeiro semestre. No fechamento do ano, houve queda de produção para as seguintes atividades industriais: biocombustíveis, açúcar, moagem e fabricação de produtos amiláceos, conservas de frutas/legumes/outros vegetais, móveis de madeira e outros produtos alimentares; ademais, os níveis de processamento de café, fumo e óleos vegetais se mantiveram praticamente estagnados. Ainda assim, sobretudo devido ao avanço real dos preços, a indústria agrícola finalizou 2021 com alta no PIB. E com os bons resultados nos segmentos a montante, os agrosserviços prestados ao ramo também avançaram no ano passado.

Por sua vez, como evidenciado nos relatórios anteriores, o fraco desempenho do ramo pecuário teve como principal fator de pressão o aumento expressivo dos custos com insumos, seja dentro da porteira, na agroindústria ou nos agrosserviços do ramo.

No segmento primário, o PIB cresceu, mas com resultado bem modesto tendo em conta as fortes elevações dos preços dos animais vivos e do leite. Em 2021, o aumento do faturamento nas atividades pecuárias não se transformou em aumento do PIB tendo em vista o avanço ainda mais expressivo do custo com insumos nessas atividades. Ademais, a menor produção de boi gordo também influenciou negativamente o PIB pecuário. Na agroindústria, a relação entre faturamento e custos com insumos foi ainda mais desfavorável, diante das dificuldades de repasse das elevações das matérias-primas ao consumidor final devido a fragilização da demanda doméstica. Com isso, o PIB recuou no ano.

Em geral, considerando o bom desempenho do PIB agregado do agronegócio em 2021, o setor alcançou participação de 27,4% no PIB brasileiro, a maior desde 2004 (quando foi de 27,53%).

A4) PIB DO AGRONEGÓCIO – METODOLOGIA

O Relatório PIB do Agronegócio Brasileiro é uma publicação mensal resultante da parceria entre o Centro de Estudos Avançados em Economia Aplicada (CEPEA), da Esalq/USP, a Confederação da Agricultura e Pecuária do Brasil (CNA) e a Fundação de Estudos Agrários Luiz de Queiroz (FEALQ). O agronegócio é entendido como a soma de quatro segmentos: insumos para a agropecuária, produção agropecuária básica (ou primária), agroindústria (processamento) e agrosserviços – como na Figura que segue. A análise desse conjunto de segmentos é feita para o ramo agrícola (vegetal) e para o pecuário (animal). Ao serem somados, com as devidas ponderações, obtém-se a análise do agronegócio.

Pelo critério metodológico do Cepea/Esalq-USP, o PIB do agronegócio é medido pela ótica do produto, ou seja, pelo Valor Adicionado (VA) total deste setor na economia. Ademais, avalia-se o VA a preços de mercado (consideram-se os impostos indiretos menos subsídios relacionados aos produtos). O PIB do agronegócio brasileiro refere-se, portanto, ao produto gerado de forma sistêmica na produção de insumos para a agropecuária, na produção primária e se estendendo por todas as demais atividades que processam e distribuem o produto ao destino final. A renda, por sua vez, se destina à remuneração dos fatores de produção (terra, capital e trabalho).

Após estimado o valor do PIB do agronegócio no ano-base, que desde janeiro/17 refere-se ao ano de 2010, parte-se para evolução deste valor de modo a se gerar uma série histórica, por meio de um amplo conjunto de indicadores de preços e produção de instituições de pesquisa e governamentais. Seja para a estimação anual do valor do PIB, ou para as reestimativas mensais das previsões anuais, consideram-se informações a respeito da evolução do Valor Bruto da Produção (VBP) e do Consumo Intermediário (CI) dos segmentos do agronegócio. Pela evolução conjunta do VBP e do CI, estima-se o crescimento do valor adicionado pelo setor.

Com base nos procedimentos mencionados e processos adicionais realizados pelo Cepea, os cálculos do PIB do agronegócio resultam em dois indicadores principais, que retratam o comportamento do setor por diferentes óticas:

- PIB-renda Agronegócio (equivale ao PIB divulgado anteriormente pelo Cepea): reflete a renda real do setor, sendo consideradas no cálculo variações de volume e de preços reais, sendo estes deflacionados pelo deflator implícito do PIB nacional.

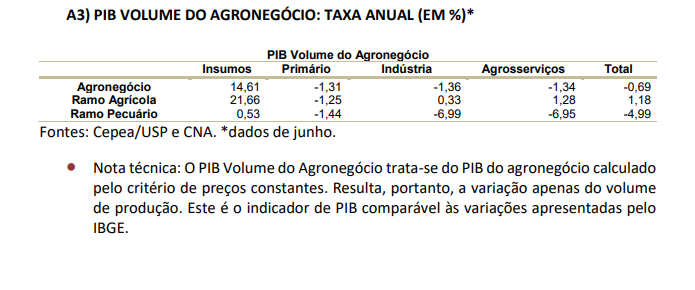

- PIB-volume Agronegócio: PIB do agronegócio pelo critério de preços constantes. Resulta daí a variação apenas do volume de produção. Este é o indicador de PIB comparável às variações apresentadas pelo IBGE.

Mensalmente, o foco de análise principal é o PIB-renda Agronegócio, que reflete a renda real do setor. Por conveniência textual, o PIB-renda do agronegócio é denominado apenas como PIB do Agronegócio ao longo deste relatório. Destaca-se que as taxas calculadas para cada período consideram igual período do ano anterior como base, exceto para as quantidades referentes às safras agrícolas, para as quais computa-se a previsão de safra para o ano (frente ao ano anterior).

Importante também destacar que cada relatório considera os dados disponíveis – preços observados e estimativas anuais de produção – até o seu fechamento. Em edições futuras, ao serem agregadas informações mais atualizadas, há a possibilidade, portanto, de ocorrer alteração dos resultados, tanto no que se refere ao mês corrente, como também ao que se refere a meses e anos passados. Recomenda-se, portanto, sempre o uso do relatório mais atualizado. Para uma análise mais detalhada dos aspectos metodológicos, bem como dos resultados dos demais indicadores (PIB volume, Consumo Intermediário, etc.) ver http://www.cepea.esalq.usp.br/br/pib-do-agronegocio-brasileiro.aspx